เนื่องด้วยปัจจุบันเทคโนโลยีความทันสมัยมากขึ้น จึงมีมติให้ส่วนราชการสามารถใช้บริการโทรศัพท์เคลื่อนที่ในการติดต่อประสานงานเพื่อประโยชน์ของทางราชการได้ โดยมีหลักเกณฑ์การเบิกจ่ายดังนี้

1. กรณีเป็นวิธีเบิกจ่ายค่าใช้บริการโทรศัพท์เคลื่อนที่ (ค่าเช่าเลขหมาย ค่าใช้บริการรวมถึงค่าใช้จ่ายที่ต้องชำระพร้อมกัน และค่าซ่อมบำรุงรักษา) ต้องเบิกเมื่อได้รับใบแจ้งหนี้ เบิกจากเงินงบประมาณงบดำเนินงานหรือรายจ่ายใดที่มีลักษณะเดียวกัน ให้จัดทำทะเบียนควบคุมการใช้ตามแบบที่กระทรวงการคลังกำหนด

2. อัตราการเบิกจ่าย

2.1 ผู้ดำรงตำแหน่งอธิการบดี 4,000บาท/เดือน

2.2 ผู้ดำรงตำแหน่งรองอธิการบดี ผู้อำนวยการสำนัก ผู้อำนวยการสถาบัน หัวหน้างานที่มีฐานะเทียบเท่า เบิกได้ 2,000บาท /เดือน

2.3 ผู้ดำรงตำแหน่ง ผู้ช่วย รองคณบดี รองผู้อำนวยการ ผู้อำนวยการกอง เลขาสำนัก หัวหน้าที่มีฐานะเทียบเท่า เบิกได้ 1,000บาท/เดือน

หมายเหตุ 1.การเบิกจ่ายค่าโทรศัพท์เคลื่อนที่ กระทรวงการคลัง

2.การเบิกจ่ายค่าโทรศัพท์เคลื่อนที่ ประกาศมหาวิทยาลัยนเรศวร

วันศุกร์ที่ 8 พฤศจิกายน พ.ศ. 2556

การบันทึกบัญชีวัสดุหรือครุภัณฑ์

การพิจารณาเพื่อการบันทึกบัญชีันั้น มีหลักเกณฑ์ในการบันทึกบัญชีวัสดุหรือครุภัณฑ์ ตามหลักการและนโยบายบัญชีสำหรับหน่วยงานภาครัฐที่กระทรวงการคลังกำหนด ดังนี้

1.วัสดุ หมายถึง สินทรัพท์ที่หน่วยงานมีไว้เพื่อใช้ในการดำเนินงานตามปกติ ซึ่งมีมูลค่าไม่สูงและมีลักษณะไม่่คงทนถาวร โดยหน่วยงานจะรับรู้วัสดุคงเหลือในราคาทุน

2.ครุภัณฑ์ หมายถึง สินทรัพย์ที่หน่วยงานมีไว้เพื่อใช้ในการดำเนินงานมีลักษณะคงทนและมีอายุการใช้งานเกินกว่า 1 ปี โดยให้บันทึกรับรู้ครุภัณฑ์ที่มูลค่าตั้งแต่ 5,000 บาท ขึ้นไปตามราคาทุนเป็นรายการสินทรัพย์ถาวรในบัญชีของหน่วยงาน โดยบันทึกรายละเอียดของครุภัณฑ์ในทะเบียนคุมทรัพย์สินและให้คำนวณค่าเสื่อมราคาประจำปี สำหรับครุภัณฑ์ที่มีมูลค่าไม่ถึง 5,000 บาท ให้บันทึกเป็นค่าใช้จ่ายประเภทค่าครุภัณฑ์มูลค่าต่ำกว่าเกณฑ์ และให้บันทึกรายการของครุภัณฑ์ดังกล่าวนทะเบียนคุมทรัพย์สิน โดยไม่ต้องคำนวณค่าเสื่อมราคาประจำปี

หมายเหตุ การบันทึกบัญชีวัสดุหรือครุภัณฑ์

หมายเหตุ การบันทึกบัญชีวัสดุหรือครุภัณฑ์

วันจันทร์ที่ 14 ตุลาคม พ.ศ. 2556

สิทธิพิเศษของหน่วยงานและรัฐวิสาหกิจ

สิทธิพิเศษของหน่วยงานและรัฐวิสาหกิจ หมายถึง สิทธิพิเศษที่ให้แก่ส่วนราชการ หน่วยงานตามกฎหมายว่าด้วยระเบียบบริหารราชการส่วนท้องถิ่น หน่วยงานอื่นที่มีกฎหมายบัญญัติให้มีฐานะเป็นราชการบริหารส่วนท้องถิ่น หรือรัฐวิสาหกิจ รวมถึงหน่วยงานอื่นในฐานะที่เป็นผู้ผลิต หรือจำหน่ายพัสดุ หรือทำงานจ้าง ทั้งนี้ โดยนายกรัฐมนตรี หรือโดยมีกฎหมายหรือมติคณะรัฐมนตรีอนุมัติให้ส่วนราการ รัฐวิสาหกิจ หรือหน่วยงานอื่นของรัฐในฐานะที่เป็นผู้ซื้อหรือจ้างอีกฝ่ายหนึ่ง หากดำเนินการซื้อหรือจ้างจากหน่วยงานที่ได้รับสิทธิพิเศษดังกล่าวข้างต้น ให้ดำเนินการโดยใช้วิธีกรณีพิเศษตามระเบียบว่าด้วยการพัสดุที่หน่วยงานนั้นๆ ถือปฏิบัติ

ปัจจุบันสิทธิพิเศษของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานต่างๆ ในเรื่องการสั่งซื้อหรือสั่งจ้าง มีอยู่ 2 ประเภท ได้แก่

(1) ประเภทบังคับ หมายถึง สิทธิพิเศษที่บังคับ ให้ส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่นของรัฐ ต้องสั่งซื้อหรือสั่งจ้างจากหน่วยงานและรัฐวิสาหกิจที่ได้รับสิทธิพิเศษโดยตรงเท่านั้น เช่น การสั่งซื้อน้ำมันปิโตเลียมจาก บริาษัท ปตท. จำกัด หรือกรณีการเดินทางไปราชการต่างประเทศให้ซื้อตั๋วโดยสารเครื่องบินจาก บริษัท การบินไทย จำกัด (มหาชน) เป็นต้น

(2) ประเภทไม่บังคับ หมายถึง สิทธิพิเศษที่เปิดโอกาสให้ส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่นของรัฐ พิจารณาสั่งซื้อหรือสั่งจ้างหน่วยงานที่ได้รับสิทธิพิเศษหรือไม่ก็ได้ เช่น ด้านบริการวิชาการและการวิจัย

หมายเหตุ :1. รายชื่อสิทธิพิเศษของหน่วยงานและรัฐวิสาหกิจ (ประเภทบังคับ) (ข้อมูล ณ วันที่ 17 มีนาคม 2553)

2. รายชื่อสิทธิพิเศษของหน่วยงานและรัฐวิสาหกิจ(ประเภทไม่บังคับ) (ข้อมูล ณ วันที่ 17 มีนาคม 2553)วันศุกร์ที่ 11 ตุลาคม พ.ศ. 2556

การแต่งตั้งกรรมการในการจัดซื้อจัดจ้าง

การแต่งตั้งคณะกรรมการในการจัดซื้อจัดจ้างนั้น การจัดซื้อจัดจ้างในครั้งเดียวกัน ห้ามแต่งตั้งผู้ที่เป็นกรรมการรับและเปิดซองประกวดราคา เป็นกรรมการพิจารณาผลการประกวดราคา หรือแต่งตั้งผู้ที่เป็นกรรมการเปิดซองสอบราคาหรือกรรมการพิจารณาผลการประกวดราคา เป็นกรรมการตรวจรับพัสดุ

สำหรับการซื้อหรือจ้างในวงเงินไม่เกิน 10,000 บาทจะแต่งตั้งข้าราชการหรือลูกจ้างประจำคนหนึ่ง ซึ่งมิใช่ผู้จัดซื้อหรือจัดจ้างเป็นผู้ตรวจรับพัสดุหรืองานจ้างนั้น โดยให้ปฏิบัติหน้าที่เช่นเดียวกับคณะกรรมการตรวจรับพัสดุ หรือคณะกรรมการตรวจการจ้างได้

หมายเหตุ: ตามระเบียบสำนักนายกรัฐมนตรีว่าด้วยการพัสดุ พ.ศ.2535 ข้อ 35

วันพุธที่ 9 ตุลาคม พ.ศ. 2556

เงินภาษีหัก ณ ที่จ่าย ของส่วนราชการ

ความหมาย คือ เงินที่ผู้จ่ายเงินหักจากผู้ขายไว้เพื่อนำส่งกรมสรรพากร

ผู้จ่ายเงินได้ที่เป็นกระทรวง ทบวง กรม หน่วยงานของภาครัฐ หรือองค์กรปกครองส่วนท้องถิ่น ประมวลรัษฎากรได้กำหนดหน้าที่ให้ หักภาษี ณ ที่จ่าย เมื่อจ่ายเิงินได้ให้แก่ผู้รับเงินได้ที่อยู่ในประเทศไทย

ทำไมต้องหัก ณ ที่จ่าย กล่าวคือ

- เพื่อเป็นการบรรเทาภาระการเสียภาษีให้แก่ผู้รับเงินได้ ซึ่งจะได้ไม่ต้องเสียภาษีเงินได้ในคราวเดียวเป็นจำนวนมาก เมื่อถึงกำหนดเวลายื่นรายการเสียภาษี แต่ให้เสียภาษีเป็นคราวๆไปตามจำนวนเงินที่ได้รับ

- เพื่อให้รัฐบาลมีรายได้เข้าคลังอย่างสม่ำเสมอ ทำให้รัฐบาลสามารถใช้จ่ายเงินในการดำเนินงานเพื่อให้บรรลุเป้าหมายตามแผน พัฒนาเศรษฐกิจและสังคมแห่งชาติได้อย่างราบรื่น อันจะก่อให้เกิดสภาพคล่อง และลดภาวะการเงินตึงตัวในระบบเศรษฐกิจของประเทศ

- เพื่อลดแรงกดดันในการหลีกเลี่ยง หรือพยายามหลีกเลี่ยงการเสียภาษีอากร และลดภาระหน้าที่ในการตรวจสอบภาษี หรือการติดตามการจัดเก็บภาษีในภายหลัง

หลักเกณฑ์การหักภาษี ณ ที่จ่าย กรณีการจัดซื้อจัดจ้าง

- ซื้อหรือจ้างบุคคลธรรมดา ตั้งแต่ 10,000 บาท ขึ้นไปหักร้อยละ 1 ของจำนวนเงินค่าสินค้าหรือค่าบริการ ก่อนบวกภาษีมูลค่าเพิ่มและก่อนหักภาษีหรือค่าปรับอื่นใด

- ซื้อหรือจ้างนิติบุคคล ตั้งแต่ 500 บาทขึ้นไป หักร้อยละ 1 ของจำนวนเงินค่าสินค้าหรือบริการ ก่อนบวกภาษีมูลค่าเพิ่มหรือปรับอื่นใด

สถานศึกษาเป็นผู้หักภาษี ณ ที่จ่าย ปฏิบัติดังนี้

- ให้ออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้กับผู้ประกอบการร้านค้า

- สำหรับสำเนาหนังสือรับรองฯให้นำมาบันทึกรายการรับใน ทะเบียนคุมเงินนอกงบประมาณ ประเภท เงินภาษีหัก ณ ที่จ่าย

- การนำส่งเงินภาษีหัก ณ ที่จ่ายให้นำส่งอำเภอท้องที่หรือสรรพากรภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายเงิน

- หากไม่นำส่งภายในกำหนดเวลาผู้จ่ายเงินต้องรับผิดชอบชำระเงินเพิ่มเอง ร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของภาษีที่นำส่ง และอาจได้รับโทษทางอาญาปรับไม่เกิน 2,000 บาท

สำหรับภาษีมูลค่าเพิ่ม

กรณีส่วนราชการเป็นผู้จ่ายเงินให้แก่ผู้ขายหรือผู้รับจ้างเป็นค่าสินค้าหรือบริการที่มีภาษีมูลค่าเพิ่มจะจ่ายได้เมื่อผู้ขาย/ผู้รับจ้างเป็นผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มไว้ในอัตราร้อยละ 7

- เป็นสินค้าหรือบริการที่ไม่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม

- เป็นใบเสร็จรับเงินที่แสดงราคาสินค้า และภาษีมูลค่าเพิ่ม และประทับคำว่าใบกำกับภาษี ถ้าไม่ประทับตราใบกำกับภาษีต้องแนบใบกำกับภาษี (แบบภพ.20)

วันเสาร์ที่ 7 กันยายน พ.ศ. 2556

การค้นหาราคามาตรฐานครุภัณฑ์ในรูปแบบ

web

application

ของสำนักงบประมาณ สำนักนายกรัฐมนตรี

ตัวอย่าง

การค้นหาราคามาตรฐาน “เครื่องถ่ายเอกสาร”

2.1

กรอก ชื่อครุภัณฑ์ เช่น เครื่องถ่ายเอกสาร

2.2

คลิก ค้นหา

หรือค้นหาราคาครุภัณฑ์ โดยการเลือกประเภทและค้นหาจากรายการที่แสดงเลื่อนเลือกรายการตามต้องการ

1. คลิกเลือก ประเภทครุภัณฑ์ เช่น ครุภัณฑ์สำนักงาน

2. เลือกรายการตามต้องการ เช่น เครื่องถ่ายเอกสาร เมื่อคลิกข้อมูลก็จะแสดง ขนาด ราคา คุณลักษณะตามช่องรายการนั้นๆ

วันเสาร์ที่ 27 กรกฎาคม พ.ศ. 2556

เกร็ดความรู้ "การแบ่งซื้อแบ่งจ้าง"

การจัดหาพัสดุที่มีลักษณะการแบ่งซื้อแบ่งจ้าง ซึ่งเป็นการปฏิบัติที่ไม่ชอบด้วยระเบียบสำนักนายกรัฐมนตรีว่าด้วยการพัสดุ พ.ศ.2535 และที่แก้ไขเพิ่มเติม ข้อ 22 วรรคสอง "การแบ่งซื้อแบ่งจ้างโดยลดวงเงินที่จะซื้อหรือจ้างในครั้งเดียวกันเพื่อให้วงเงินต่ำกว่าที่กำหนดโดยวิธีหนึ่งวิธีใด หรือเพื่อให้อำนาจการสั่งซื้อสั่งจ้างเปลี่ยนไป จะกระทำมิได้ " การพิจารณาว่าการจัดหาพัสดุเป็นการแบ่งซื้อแบ่งจ้างหรือไม่นั้น ต้องพิจารณาองค์ประกอบหลายๆด้าน

การแบ่งซื้อหรือจ้าง เช่นการลดวงเงินจากที่ต้องดำเนินการโดยวิธีสอบราคา แล้วไปดำเนินการโดยวิธีตกลงราคา เป็นต้น

ฉะนั้นการจัดหาพัสดุในแต่ละครั้ง เจ้าหน้าที่ผู้ปฏบัติงานต้องมีความระมัดระวังเป็นอย่างยิ่ง เพื่อมิให้กระบวนการจัดหาพัสดุผิดทางละเมิดที่ทำให้ส่วนราชการเสียหาย

การแบ่งซื้อหรือจ้าง เช่นการลดวงเงินจากที่ต้องดำเนินการโดยวิธีสอบราคา แล้วไปดำเนินการโดยวิธีตกลงราคา เป็นต้น

ฉะนั้นการจัดหาพัสดุในแต่ละครั้ง เจ้าหน้าที่ผู้ปฏบัติงานต้องมีความระมัดระวังเป็นอย่างยิ่ง เพื่อมิให้กระบวนการจัดหาพัสดุผิดทางละเมิดที่ทำให้ส่วนราชการเสียหาย

วันจันทร์ที่ 4 กุมภาพันธ์ พ.ศ. 2556

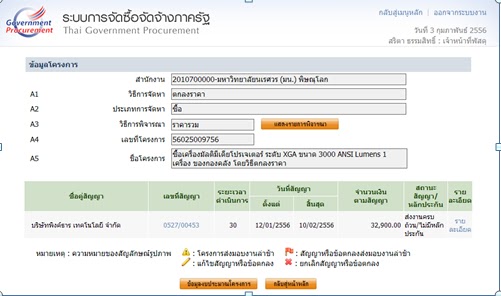

วิธีแก้ไขการบันทึกข้อมูลในระบบ e-GP

วิธีแก้ไขการบันทึกข้อมูลในระบบ e-GP

ในการยกเลิกเพื่อกลับไปแก้ไขข้อมูลในระบบ

e-GP

นั้น ต้องมีเลขที่โครงการที่เราจัดทำ

เพื่อไม่ให้ไปยกเลิกข้อมูลที่ผิด และ ***การแก้ไขข้อมูลในระบบ

จะต้องทำการแก้ไขย้อนมาจากขั้นตอนสุดท้ายไปหารายการที่ต้องการแก้ไข ***

มีขั้นตอนดังนี้

1. เข้าสู่หน้าหลัก แล้วคลิก

ค้นหาโครงการ

2. กรอกเลขที่โครงการ

ที่ต้องการแก้ไขข้อมูล แล้วคลิกค้นหา

.

3.หน้าจอจะแสดงการเข้าสู่โครงการ ตามภาพข้างล่างนี้

4. คลิกที่ บอล 8

เมื่อคลิกเข้าที่บอล 8 แล้ว จะแสดงหน้าจอดังภาพข้างล่างนี้

5. คลิก

รายละเอียดแก้ไข

เมื่อคลิกรายละเอียดแก้ไขแล้ว

จะแสดงหน้าจอดังภาพข้างล่างนี้

6. คลิก

จัดทำเอกสารเบิกจ่าย

เมื่อคลิกจัดทำเอกสารเบิกจ่ายแล้ว จะแสดงหน้าจอดังภาพข้างล่างนี้

7. คลิก

ที่เลข 1 สีฟ้า (ในช่องครั้งที่ 1)

เมื่อคลิกที่เลข 1 สีฟ้า (ในช่องครั้งที่ 1) แล้วจะแสดงหน้าจอดังภาพข้างล่างนี้

8. คลิก

ยกเลิกดำเนินการดำเนินการขั้นตอนต่อไป

จะมีข้อความแสดงว่า

ต้องการยกเลิกการดำเนินการขั้นตอนต่อไปใช่หรือไม่ OK แล้ว จะแสดงหน้าจอดังภาพข้างล่างนี้

9. คลิก

ยกเลิกรายการข้อมูล

จะขึ้นข้อความแสดงว่า

ต้องการยกเลิกรายการข้อมูล ใช่หรือไม่ OK แล้ว

จะแสดงหน้าจอดังภาพข้างล่างนี้

10. คลิก กลับสู่หน้าหลัก

เมื่อคลิกกลับสู่หน้าหลักแล้ว

จะแสดงหน้าจอดังภาพข้างล่างนี้

11. คลิก

ตรวจรับงาน

เมื่อคลิก ตรวจรับงาน

แล้วจะแสดงหน้าจอดังภาพข้างล่างนี้

12. คลิก

ที่เลข 1 สีฟ้า (ในช่องครั้งที่ 1)

คลิกที่เลข 1 สีฟ้า (ในช่องครั้งที่ 1) ปล้วจะแสดงหน้าจอดังภาพข้างล่างนี้

13. คลิก ยกเลิกดำเนินการขั้นตอนต่อไป

จะขึ้นข้อความแสดงว่า

ต้องการยกเลิกดำเนินการขั้นต่อไปใช่หรือไม่ OK แล้วจะแสดงหน้าจอดังภาพข้างล่างนี้

14. คลิก ยกเลิกรายการข้อมูล

จะขึ้นข้อความแสดงว่า ต้องการยกเลิกรายการข้อมูล ใช่หรือไม่ OK แล้วจะแสดงหน้าจอดังภาพข้างล่างนี้

15. คลิก กลับสู่หน้าหลัก

เมื่อคลิกกลับสู่หน้าหลัก จะแสดงหน้าจอดังภาพข้างล่างนี้

16. คลิก ส่งมอบงาน

เมื่อคลิกเข้าไปที่ ส่งมอบงาน

หน้าจอจะแสดงดังภาพข้างล่างนี้

17. คลิก ที่เลข 1 สีฟ้า (ในช่องครั้งที่)

เมื่อคลิก ที่เลข 1 สีฟ้า

(ในช่องครั้งที่) แล้วหน้าจอจะแสดงดังภาพข้างล่างนี้

18. คลิก

ยกเลิกดำเนินการขั้นตอนต่อไป

จะขึ้นข้อความแสดงว่า

ต้องการยกเลิกดำเนินการขั้นต่อไปใช่หรือไม่ OK แล้วหน้าจอจะแสดงดังภาพข้างล่างนี้

19. คลิกที่

เลข1 สีฟ้า (ในช่องครั้งที่) อีกครั้ง

เมื่อคลิกเข้าไปแล้วนั่นหน้าจอจะแสดงตามภาพข้างล่างนี้

20. คลิก

ยกเลิกรายการข้อมูล

จะขึ้นข้อความแสดงว่า

ต้องการยกเลิกรายการข้อมูล ใช่หรือไม่ OK แล้วหน้าจอจะแสดงดังภาพข้างล่างนี้

21. คลิก

กลับสู่หน้าหลัก

เมื่อคลิกกลับสู่หน้าหลัก หน้าจอก็จะแสดงดังภาพข้างล่างนี้

จากนั้นกะสามารถเข้าไปแก้ไขการส่งมอบงานได้ตามปกติ

สรุปวิธีการยกเลิก

ไม่ว่าจะแก้ไขถึงขั้นตอนใดๆก็ตามมีหลักการดังนี้

1.

ต้องแก้ไขจากขั้นตอนสุดท้ายย้อนกลับไปหาข้อมูลที่ต้องการแก้ไข

2. ต้องคลิกที่ ยกเลิกดำเนินการขั้นตอนต่อไป

3. เมื่อยกเลิกการดำเนินการขั้นตอนต่อไปแล้วต้องย้อนกลับเข้าไปที่เดิม

เพื่อ

ยกเลิกรายการข้อมูล

อีกครั้งจึงจะเสร็จสมบูรณ์ในการยกเลิกรายการของแต่ละบอล

สมัครสมาชิก:

บทความ (Atom)